Płaszcze oversize czy dopasowane?

Turystyka jest w Trójmieście jak przypływ: napływa sezonowo, zostawia pieniądze i… chwilowy niedobór mieszkań w segmencie długoterminowym. Jeśli wynajmujesz, inwestujesz albo planujesz przeprowadzkę, musisz wiedzieć, jak sezon letni przekłada się na ceny, dostępność i warunki umów. W tym artykule dostajesz syntetyczną diagnozę „co, gdzie i kiedy drożeje”, opartą na danych i obserwacjach z Adresowo.pl, abyś mógł podejmować decyzje w oparciu o twarde liczby.

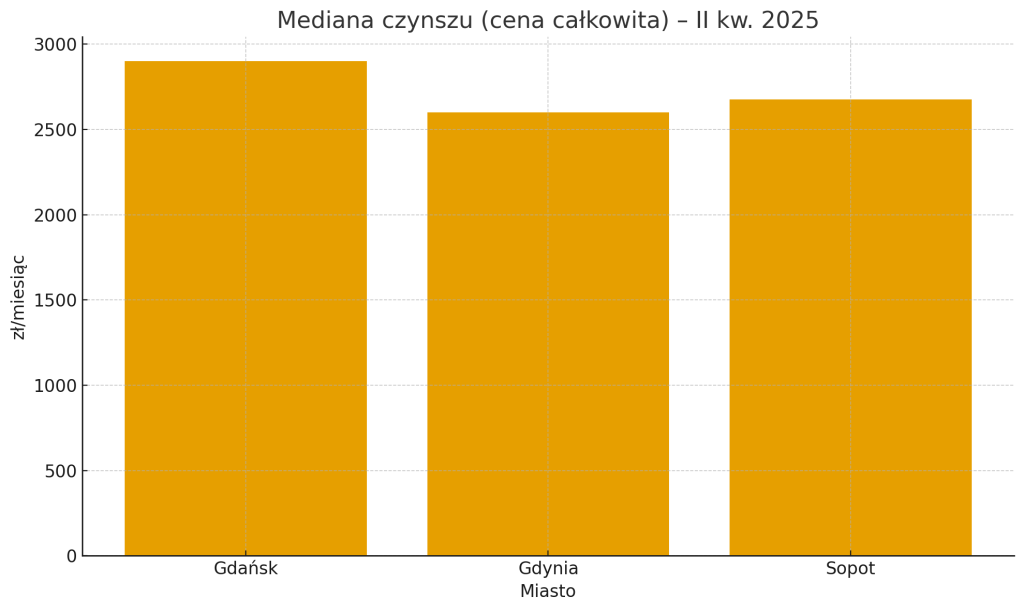

Na początek bazowy obraz z ujęcia kwartalnego. W II kw. 2025 r. mediana czynszu (cena całkowita) wyniosła: Gdańsk 2 900 zł, Gdynia 2 600 zł, Sopot 2 675 zł, a mediany stawek za m² odpowiednio 68 zł/m², 59 zł/m² i 60 zł/m². Mediana jest odporna na skrajnie drogie oferty, więc dobrze kotwiczy „typowy” poziom stawek w danym kwartale. To punkt odniesienia do oceny, o ile sezon turystyczny potrafi podbić ceny ponad „normę”.

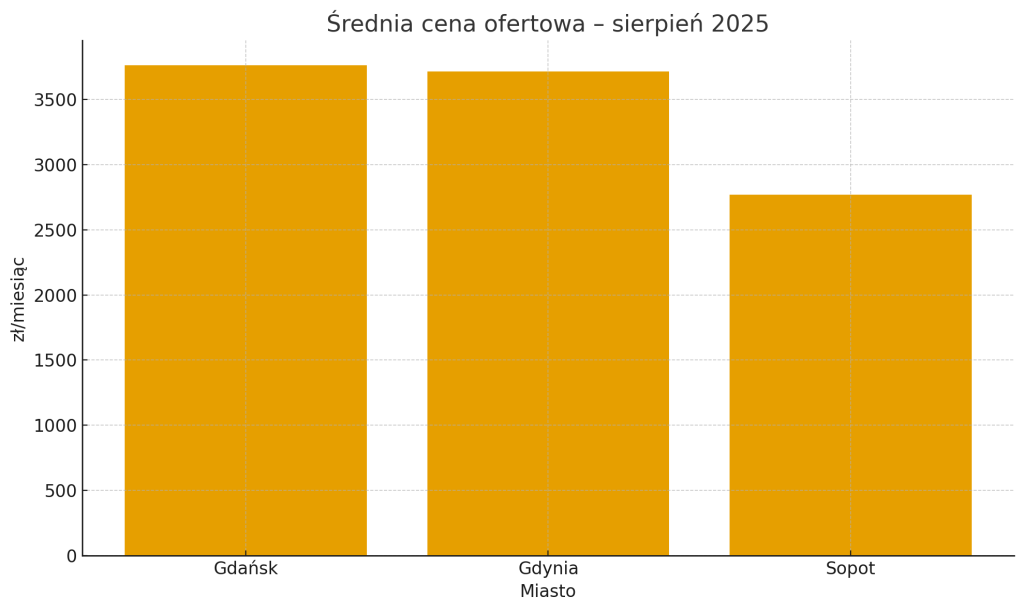

Spójrzmy teraz na ujęcie miesięczne z gorącego okresu. W sierpniu 2025 r. średnie ceny ofertowe około 3 763 zł w Gdańsku, 3 712 zł w Gdyni i 2 769 zł w Sopocie. Zestawienie letnich średnich z kwartalnymi mediami sugeruje, że sezon najsilniej „rozgrzewa” duże rynki (gdzie niedobór mieszkań jest chroniczny), podczas gdy Sopot – mimo skrajnie turystycznego charakteru – bywa relatywnie tańszy w segmencie najmu długoterminowego, bo część zasobu w ogóle znika latem do najmu krótkoterminowego.

Sprawdź ogłoszenia mieszkań w portalu Adresowo.pl: Mieszkania na sprzedaż Sopot

Widzisz to wprost w treści wielu ogłoszeń. W Sopocie liczne oferty przeznaczone na rynek długoterminowy mają z góry ograniczoną dostępność „do końca maja/czerwca”, co oznacza, że latem lokal wraca do najmu krótkoterminowego. Dla Ciebie to sygnał, że wiosną i latem rosną nie tylko ceny, ale i ryzyko przerwania umowy całorocznej, a popularne są formuły „do wakacji” czy „na rok akademicki”.

Gdańsk i Gdynia sezon odczuwają łagodniej. Większy, zdywersyfikowany zasób mieszkaniowy oraz stały popyt pracowniczy i studencki stabilizują ofertę, przez co różnica między „spokojną” medianą kwartalną a letnią średnią bywa mniejsza niż w Sopocie. W praktyce turystyka najmocniej winduje stawki w dzielnicach centralnych i nadmorskich, zostawiając peryferia względnie przewidywalne – jeśli więc szukasz odporności na sezon, celuj w lokalizacje drugiego rzędu, lepiej skomunikowane niż „pocztówkowe”.

Sprawdź oferty domów w portalu Adresowo.pl: Dom na sprzedaż Sopot

Tak – i to na kilku poziomach. Gdańsk, jako największy ośrodek, łączy ruch turystyczny z całorocznym popytem akademickim i biurowym; stąd najwyższe letnie średnie i solidna mediana kwartalna. Gdynia jest nieco tańsza, ale stabilna dzięki miksturze miejsc pracy, eventów i zaplecza mieszkaniowego. Sopot działa jak soczewka sezonu: latem część zasobu „ucieka” do najmu krótkoterminowego, a w segmencie długoterminowym zostają oferty z zastrzeżeniem dostępności do czerwca – co obniża przeciętną cenę w publikowanych ogłoszeniach względem sąsiadów.

Geografia ogłoszeń to dodatkowa poszlaka. W Gdańsku wśród najpopularniejszych dzielnic dominują Śródmieście i Wrzeszcz, w Gdyni – Śródmieście i Chwarzno-Wiczlino. To właśnie w strefach centralnych i nadmorskich turysta i najemca długoterminowy konkurują o tę samą powierzchnię – dlatego różnice sezonowe są tam wyraźniejsze. Jeśli zależy Ci na stabilności, rozważ dzielnice dobrze skomunikowane, ale oddalone o „jeden przystanek” od głównych atrakcji.

Latem rośnie udział mieszkań fotogenicznych i w lokalizacjach „premium”; opisy akcentują bliskość plaż, bulwarów, starówek, a warunki są elastyczniejsze cenowo, lecz twardsze czasowo. Dla Ciebie oznacza to, że w sezonie płacisz więcej za „opakowanie” i adres niż za sam metraż, a mieszkania budżetowe szybciej znikają z segmentu długoterminowego. Z punktu widzenia właściciela krótkoterminowa alternatywa bywa po prostu bardziej opłacalna, więc część „parkuje” najemców tylko na rok akademicki, aby latem wrócić do turystów. (To widać w częstych zastrzeżeniach „do maja/czerwca” w Sopocie).

Poza sezonem pasmo nadmorskie i śródmieścia wracają na rynek długoterminowy z rabatami i większą skłonnością do negocjacji. Ty zyskujesz większą siłę przetargową w październiku–grudniu, kiedy podaż się odbudowuje, a wachlarz ofert – od kawalerek po mieszkania rodzinne – znów się rozszerza. To cykliczne „pompowanie i odpompowywanie” podaży jest właśnie mechanizmem, przez który turystyka zasila zmienność cenową, nawet jeśli mediana kwartalna sugeruje względny spokój.

Jeśli wynajmujesz długoterminowo, unikaj negocjacji w szczycie sezonu i celuj w okresy przejściowe (wrzesień–listopad oraz luty–kwiecień), gdy presja turystyczna słabnie, a właściciele chętniej godzą się na dłuższe umowy. W kontraktach pilnuj klauzul o indeksacji i wcześniejszym rozwiązaniu, bo to one najczęściej przerzucają ryzyko sezonowe na najemcę. Dla inwestora sezon bywa szansą: lokalizacja blisko morza lub starówki zwiększa średnią przychodowość, ale kosztem większej zmienności i konieczności zarządzania kalendarzem.

Dobra strategia to dywersyfikacja. Jedna nieruchomość „sezonowa” + jedna „stabilna” w drugiej strefie ogranicza ryzyko przepływów. Wskaźniki z Adresowo.pl – mediana kwartalna i letnia średnia – pokazują dwie strony rynku: mediana kotwiczy „typowy” poziom, średnia z wakacji odsłania „turystyczny dopalacz”. Zestawiaj oba wskaźniki, planując odnowienia umów i politykę cenową.

Tak – zwłaszcza w lokalizacjach blisko uczelni i węzłów transportowych. W Gdańsku średnia cena pokoju w sierpniu 2025 r. wynosiła ok. 1 108 zł/mies.; to ważny bufor dla studentów i pracowników wchodzących na rynek po wakacjach. Gdy sezon „przegrzewa” kawalerki, część popytu rozlewa się na pokoje, co pomaga utrzymać stabilne obłożenie przez cały rok.

Pokoje są przy tym bardziej wrażliwe na rytm semestralny niż stricte turystyczny. Między październikiem a lutym popyt rośnie, a latem maleje, ale amplituda cen bywa mniejsza niż w segmencie małych mieszkań. Jeśli zarządzasz najmem w tym segmencie, większość decyzji cenowych opłaca się podejmować na przełomie sierpnia i września, gdy urealnia się popyt i łatwiej zakontraktować pełny rok akademicki.

Mediana czynszu – II kw. 2025

Wykres potwierdza, że najwyższą „kotwicę” cenową ma Gdańsk, najniższą – Gdynia, a Sopot plasuje się pośrodku. To stabilny układ popytu w ujęciu kwartalnym; mediana „wygładza” sezonowe skrajności, więc dobrze nadaje się do negocjacji kontraktów całorocznych. Jeśli chcesz uniknąć przepłacania, odwołuj się do median zamiast pojedynczych drogich ogłoszeń z wakacji.

Średnie ceny ofertowe – sierpień 2025

Wykres pokazuje niewielką różnicę między Gdańskiem a Gdynią i wyraźnie niższy poziom w Sopocie w segmencie długoterminowym – bo część sopockiego zasobu latem „znika” do najmu krótkoterminowego. Wniosek praktyczny: planowanie przeprowadzek i renegocjacji zgrywaj z kalendarzem turystycznym; w Sopocie szczególnie opłaca się rozmawiać zimą i wczesną wiosną, gdy podaż „wraca” na rynek długoterminowy.

Po pierwsze, turystyka realnie zmniejsza dostępność mieszkań długoterminowych w miesiącach letnich, najsilniej w Sopocie, umiarkowanie w Gdańsku i Gdyni. Po drugie, mediany kwartalne (Gdańsk 2 900 zł; Gdynia 2 600 zł; Sopot 2 675 zł) to wiarygodna kotwica negocjacyjna, a średnie z wakacji odzwierciedlają chwilowy „dopalacz” cen. Po trzecie, czytaj opisy ofert – dopiski „do maja/czerwca” to najlepszy wskaźnik sezonowego „wyparowania” podaży.

Źródła:

https://adresowo.pl/ceny-mieszkan-na-wynajem/pomorskie/gdansk/

https://adresowo.pl/ceny-mieszkan-na-wynajem/pomorskie/gdynia/

https://adresowo.pl/ceny-mieszkan-na-wynajem/pomorskie/sopot/

https://adresowo.pl/mieszkania-wynajem/gdansk/

https://adresowo.pl/mieszkania-wynajem/gdynia/

https://adresowo.pl/mieszkania-wynajem/sopot/

Artykuł sponsorowany

Cześć, nazywam się Teresa Michalak i jestem autorką strony sopotwiadomosci24.pl. Zawsze fascynowała mnie możliwość dzielenia się z innymi wiadomościami i wydarzeniami z lokalnej społeczności. W swojej pracy szczególnie cenię bezpośredni kontakt z ludźmi i możliwość pokazywania rzeczywistości z różnych perspektyw. Staram się, aby moje artykuły były nie tylko informacyjne, ale także angażujące i inspirujące. Mam nadzieję, że dzięki mojej pracy

Turystyka jest w Trójmieście jak przypływ: napływa sezonowo, zostawia pieniądze i… chwilowy niedobór mieszkań w segmencie długoterminowym. Jeśli wynajmujesz, inwestujesz albo planujesz przeprowadzkę, musisz wiedzieć, jak sezon letni przekłada się na ceny, dostępność i warunki umów. W tym artykule dostajesz syntetyczną diagnozę „co, gdzie i kiedy drożeje”, opartą na danych i obserwacjach z Adresowo.pl, abyś…